Het eerste 3D-jaar zit erop. Voor veel gemeenten een roerig jaar waarbij vaak de eerst gestelde transitie-mijlpalen nog niet zijn bereikt. Vaak is het – met weliswaar veel moeite – gelukt de zorg aan cliënten gedurende hun overgang te continueren en nieuwe cliënten van een passend zorgaanbod te voorzien. Veel gemeenten zijn echter nog nauwelijks in staat integraal regie te voeren over de 3D-domeinen WMO (incl. AWBZ), Jeugdzorg en Participatie en de grote financiële budgets die hiermee gemoeid gaan. Waar de voorkant – vaak gerealiseerd in multidisciplinaire wijkteams - redelijk op orde is voor de buitenwereld is het achter de poorten vaak nog administratieve chaos.

Over het eerste 3D-jaar dient, conform de Gemeentewet, verantwoording plaats te vinden. De eindstreep van deze verantwoording is een accountantsverklaring op de jaarrekening 3D, als integraal onderdeel van de gemeentelijke jaarrekening. Deze verantwoording dient de toets op rechtmatigheid en getrouwheid te doorstaan, wil men de accountantsgoedkeuring ontvangen. Rechtmatigheid betreft de controle of de lasten, baten en balansmutaties tot stand zijn gekomen in overeenstemming met de begroting en de van toepassing zijnde wet- en regelgeving. Getrouwheid is het weergeven van een juist beeld van de uitkomsten van het gevoerde financieel beheer dat past bij het doel waarvoor de verantwoording is opgesteld.

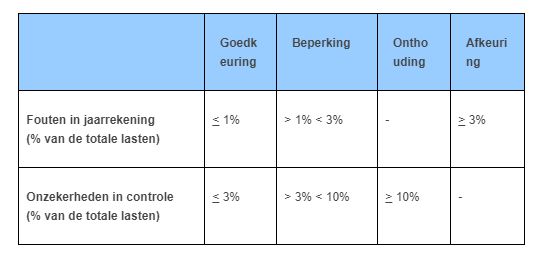

Bij controle van de jaarrekening hanteert de accountant toleranties. Voor een goedkeuring mag het aantal fouten in de jaarrekening (voor de getrouwheid en rechtmatigheid samen) niet meer dan 1% van de totale lasten zijn. Tevens mogen de onzekerheden in de controle niet meer dan 3% van de totale lasten bedragen. Afhankelijk van de gedane constateringen van de accountant kan dit leiden tot de volgende verklaringen:

In een onlangs gepubliceerd artikel blijkt: veel gemeenten kunnen voornamelijk de rechtmatigheid van de 3D-bestedingen over 2015 onvoldoende aantonen. Het artikel haalt als eerste oorzaak het trekkingsrecht aan: persoonsgebonden budgets worden per 1 januari 2015 afgewikkeld door de Sociale Verzekering Bank. De problemen van het SVB zijn breed uitgemeten in het nieuws van begin 2015. Nog steeds vaak dat de gemeentelijke bevoorschotting aan het SVB niet kan worden verantwoord op basis van het werkelijk genoten trekkingsrecht van cliënten in 2015. Een situatie die toen reeds tot veel kritiek heeft geleid, maar nu voor veel gemeenten grote problemen veroorzaakt in de verantwoording.

In een onlangs gepubliceerd artikel blijkt: veel gemeenten kunnen voornamelijk de rechtmatigheid van de 3D-bestedingen over 2015 onvoldoende aantonen. Het artikel haalt als eerste oorzaak het trekkingsrecht aan: persoonsgebonden budgets worden per 1 januari 2015 afgewikkeld door de Sociale Verzekering Bank. De problemen van het SVB zijn breed uitgemeten in het nieuws van begin 2015. Nog steeds vaak dat de gemeentelijke bevoorschotting aan het SVB niet kan worden verantwoord op basis van het werkelijk genoten trekkingsrecht van cliënten in 2015. Een situatie die toen reeds tot veel kritiek heeft geleid, maar nu voor veel gemeenten grote problemen veroorzaakt in de verantwoording.

Ook bij gemeenten zelf spelen echter veel factoren een rol die deze verantwoording op zijn minst zeer complex maken. De brief aan de Tweede Kamer van 19 februari jl. wijst naar de hoeveelheid en diversiteit aan contracten tussen gemeenten en zorgverleners die voor veel administratieve problemen zorgen. Maar laten we eerlijk zijn: echt veel tijd om creatief te zijn in deze contractafspraken hebben gemeenten niet gehad. Vaak is de P*Q werkwijze van het oude regime gewoon overgenomen, zoals ook verplicht is gesteld gedurende de zogenaamde overgangsjaren 3D.

De gebrekkige verantwoording hangt naar mijn mening veel meer op praktische problemen zoals:

- Een berichtenverkeer dat lang op zich heeft laten wachten, met alle gevolgen van dien voor gemeenten en zorgaanbieders en hun softwareleveranciers. In dat berichtenverkeer spelen nog steeds veel praktische problemen, zoals:

- Uitruil van bouwstenen: er bestaat flexibiliteit voor zorgaanbieders om zorgdiensten in te zetten;

- Bevoorschotting van zorgaanbieders die pas na hun zorg de specifieke zorg kunnen verantwoorden;

- De beperkte automatiseringsmogelijkheden van de GGZ-zorg aan de hand van iJW-berichten;

- Ketenonduidelijkheid over het gebruik van de frequentie “zorg per jaar” (boek- of indicatiejaar);

- Regionale coördinatie van zorg(onderdelen) waarvoor de routering van ketenberichten (nog) niet werkt;

- Een overgangsperiode van iWMO / iJW 1.0 naar iWMO / iJW 2.0 waardoor de keten niet “in sync” is.

Alle genoemde problemen zijn echter geen reden voor het niet tot stand kunnen brengen van een getrouwe en rechtmatige verantwoording. Dat fenomeen ontstaat immers alleen als uitbetalingen zijn gedaan die niet meer naar een cliënt, zijn / haar indicatie en de genoten zorg terug te herleiden zijn. Ondanks dat er veel winst te behalen valt in de administratieve organisatie van gemeenten, ben ik die situatie eigenlijk nog niet bij één van “onze gemeenten” tegengekomen. Het eerdergenoemde trekkingsrecht lijkt daarmee de grootste spelbreker te zijn.

De minister schrijft: “Op iets langere termijn kan de ontwikkeling van nieuwe inkoopmodellen, gekoppeld aan outcome-criteria die maatwerk mogelijk maken, de administratieve lasten aanzienlijk verminderen. Vragen omtrent getrouwheid en de rechtmatigheid kunnen hierdoor voor de komende jaren verder worden gemitigeerd”. 2016 zal voor vrijwel alle gemeenten echter nog een jaar van P*Q zijn doordat de meeste inkoopcontracten vorig jaar voor twee jaar (de zogenaamde overgangsjaren) zijn aangegaan. Nu worden op veel plaatsen voorbereidingen getroffen op nieuwe inkoopcontracten voor 2017. De eerste effecten hiervan zijn dus pas in de verantwoording over 2017 te verwachten.

In een schrijven van de Koninklijke Nederlandse Beroepsorganisatie van Accountants worden oplossingsscenario’s beschreven voor knelpunten in de verantwoording. Echter: het voelt toch een beetje als de spelregels veranderen als je niet meer kunt winnen. Indien je voornemens bent om de spelregels ten aanzien van 2015 te veranderen, denk dan tevens vast na over de spelregels voor 2016. Je kunt het daar met de spelers maar zo vroeg mogelijk over eens zijn om het omgooien van het speelbord te voorkomen.

Samen klaren we de klus

21-01-2026 - Anneke Dierkx

Hoe is het om als ervaren consultant en junior consultant samen op een klus te zitten? Levert dat niet dubbele uren en extra overhead op? In deze post nemen wij, Mart en Anneke, je mee in hoe wij dit...

Welkom Bram

06-10-2025 - Bram Lohmeijer

Mijn naam is Bram Lohmeijer en sinds oktober 2025 ben ik aangesloten bij het team van InnoviQ. In deze blog neem ik je graag mee in mijn weg hiernaartoe, mijn achtergrond en waarom ik zoveel zin heb...

Svenja welkom bij ons team!

03-02-2025 - Svenja Wetzker

Mijn naam is Svenja Wetzker en ik ben net gestart bij InnoviQ. Een uitdaging waar ik mega enthousiast over ben en heel veel zin in heb! Ik zal jullie in deze blog even kort iets over mij vertellen en...